创新药的定价困境

2024-01-02 17:27:10

今年10月,诺华中国宣布,北京大学第一医院开出了中国首张Inclisiran的处方。Inclisiran(英克司兰钠注射液,商品名:乐可为)是一款靶向PCSK9的长效降脂小干扰核酸(siRNA)药物,于今年8月22日在中国大陆获批。

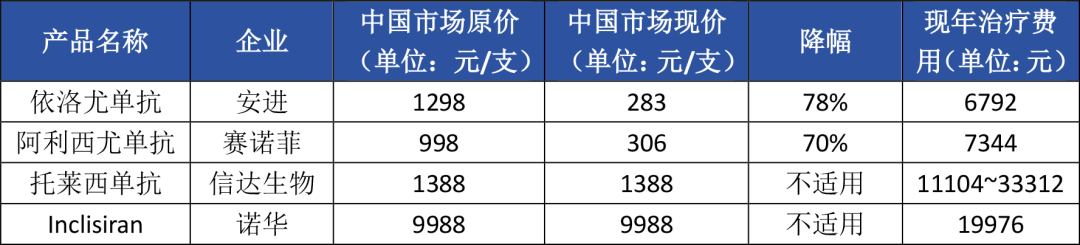

据悉,Inclisiran在国内的定价为9988元/针,一年需要注射两次,即年治疗费用为19976元。相比之下,Inclisiran在美国的定价为3250美元/针,年治疗费用为6500美元,约合人民币45000元,是国内定价的两倍还多。

而这一消息也将与之前后脚获批,来自信达生物的同类产品——托莱西单抗注射液(商品名:信必乐),拉入行业的话题中心。多家媒体对此报道,诺华国内市场定价令人大跌眼镜,也使信达生物陷入了尴尬境地。

诺华之威

信达生物的托莱西单抗于今年8月17日获批。托莱西单抗的定价为1388元/针,价格明显低于诺华的Inclisiran。

但从全年用药方案来看,Inclisiran无论是在经济性上,还是在便捷性上都具一目了然的优势。具体而言,托莱西单抗采用的是2周、4周、6周三种治疗间隔的用药方案,年治疗费用在1~3万。

此外,这两款产品在国内的竞品还包括依洛尤单抗和阿利西尤单抗,分别来自安进和赛诺菲。值得注意的是,依洛尤单抗和阿利西尤单抗与托莱西单抗均为PCSK9靶向单抗,而诺华的Inclisiran则为靶向PCSK9的siRNA药物。

公开资料显示,依洛尤单抗和阿利西尤单抗目前在国内的定价不相上下,分别为283元/支和306元/支,远低于上述两款产品。

事实上,这两款产品作为进口产品并非是进入中国市场后就有低价,之所以有这样的价格是经历了医保谈判的洗礼。过往资料显示,依洛尤单抗和阿利西尤单抗最初在中国市场的定价分别为1298元/支和998元/支。

在用药方案上,依洛尤单抗和阿利西尤单抗相同,均为每两周注射一次,一年的治疗费用在7000元左右。从经济性上而言,要优于Inclisiran和托莱西单抗,但在用药便捷性上处于劣势。

因此,Inclisiran除了能够在新确诊的患者群体中获得市场,其用药便捷性的优势还将迅速攻下两款医保内产品中“不差钱”的患者群体市场,吸引他们换药治疗。而相比于欧美市场更低的价格,或使得这部分市场有更为明显的扩容。

当然,明显的价格优势依旧能够为安进和赛诺菲暂时保住部分患者市场。只是两家企业也必须紧张起来,做好未雨绸缪的策略。毕竟,PCSK9靶点在未来的竞争并不亚于任何一条热门赛道。

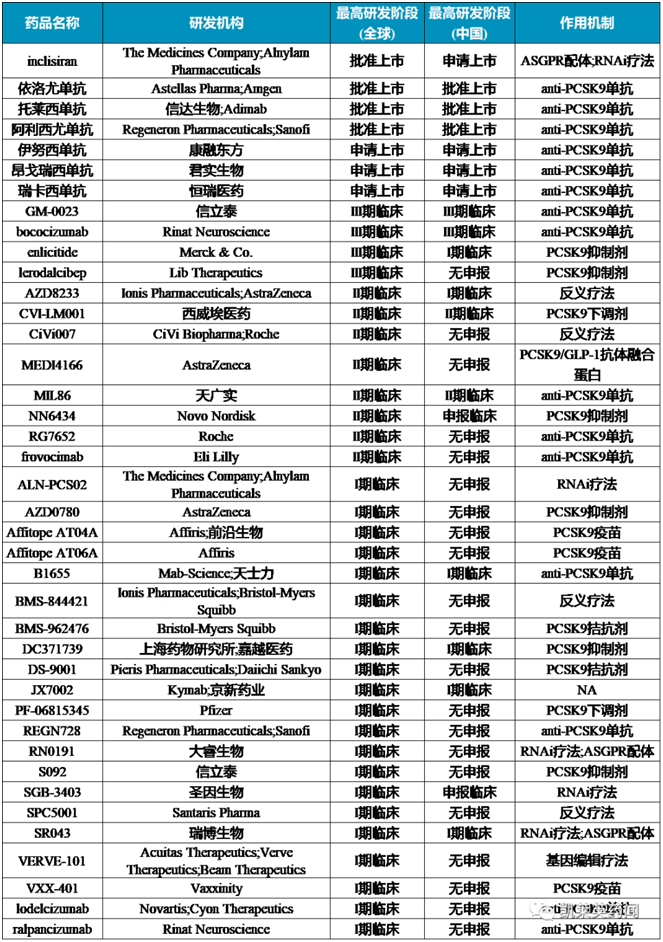

全球临床以上阶段的PCSK9靶点药物总结

(图源:凯莱英药闻)

相比之下,信达生物的托莱西单抗黯然失色,可争取的市场或只能覆盖适用于4周、6周治疗间隔的患者人群。

整体来看,诺华的此番定价之策更多地是抢占医保目录内两款产品的原有市场,而并非仅刻意针对信达。只是诺华攻势太猛,作为对手之一的信达便难免不被重创。

诺华给到的压力巨大。未来,信达生物或许会采取更多积极的市场策略,打好翻身仗。

昔日之光

梳理历史发现,MNC药企进口药在进入中国时就打起“价格战”,给到有竞争力的低价的案例并不多见。更多时候,进口创新药的价格会保持其“高高在上”的姿态,这也是处于“食物链”顶端者的权利。

上世纪80年代,MNC药企陆续进入中国。在最初的十年,外企在华投资略微谨慎,主要在国内投入仿制药。

外资原研产品的创新药于上世纪90年代中期开始进入中国。而中国创新药的快速发展始于21世纪第一个十年之后,在此之前,中国创新药生态接近于荒芜期。

那段时间,MNC药企的创新药几乎垄断国内市场,因此拥有极高的自主定价权。即便这些创新药已在全球过了专利期,却没有如期进入“专利悬崖”降低市场价值,依旧在中国市场维持其高定价。

在2018年上映的电影《我不是药神》中,无数患者哭求抗癌药——“格列宁”。该药在现实生活中的原型为格列卫(甲磺酸伊马替尼),是一款由诺华研发的针对慢性粒细胞白血病的小分子靶向药。

2002年,格列卫进入中国内地市场,售价高达23500元(120片/盒)。此后,价格基本保持稳定。而海外市场上,格列卫却在因为专利悬崖的临近而降价,中国香港的售价已经降至的17000元,美国的售价在13600元。

尽管,在2013年6月到2014年10月间,江苏豪森(翰森制药子公司)、正大天晴和石药欧意的三款国产仿制药拿到了生产批文。但由于与仿制药匹配的政策尚未完善,仿制药的药效究竟几何难以验证,因此,当时诺华的原研药格列卫依然占据了大部分的市场。

这一时期的MNC药企几乎可以在国内“躺赚”。

降价之殇

MNC药企在国内享有自主定价权利的高光在新世纪的第二个十年中逐渐消散,尤其在2015年,药政密集改革之后。

面对药价高难题,中国政府连续出手。据悉,从2000年1月至2014年1月期间,国家发改委共实施了32个批次的强制性降价,降价影响的药物达到400多种,降价幅度在10%~40%。

2013年,GSK在华行贿的腐败事件曝光,被开出天价罚单,多名高官被判刑,一名外籍高管被判驱逐出境。这一事件成为MNC药企在华形象的一个转折点。此前,群众普遍认为外资企业更为专业且合规。

GSK行贿门的曝光也推出了高价药背后的真相。据侦查机关介绍,GSK在中国销售的药品大多冠以海外原研药名义,在药品进口前通过转移定价的方式,增高药品报关价格,在将巨额利润预提在境外的基础上,设定高额销售成本用于支撑贿赂资金。

以贺普丁为例,这是一款GSK原研的口服抗乙肝病毒药物,1999年进入中国市场。经核查,2012年,贺普丁真实成本为15.7元,转移定价后到中国工厂的口岸价是73元,GSK中国出厂价(不含税)为142元,经物价部门核准的最高零售价为207元。

而中国政府对GSK采取的强势态度更多是一种“杀鸡儆猴”。另一方面,政府继续加码政策,陆续出台集采、医保谈判等创新模式,促成跨国药企降价,用价格换市场。

受“行贿门”事件影响的GSK于2015年7月,主动宣布对其3款乙肝抗病毒药物实施降价,降价幅度为20%~30%。与此同时,葛兰素史克的艾滋病药物和刚刚获批的宫颈癌疫苗都将以低价策略在华寻求更大市场。

此次降价也使得GSK成为早期药品大幅降价的外资药企中的显著案例,也在一定程度上推动了跨国药企在国内市场主动降价的浪潮。

2015年年底,由卫计委主导的试点谈判工作展开,最终3个谈判药品——慢性乙肝一线治疗药物替诺福韦酯(GSK),非小细胞肺癌靶向治疗药物埃克替尼(贝达药业)和吉非替尼(阿斯利康)价格降幅分别为67%、54%、55%。

其中,GSK的替诺福韦酯其67%的降幅不仅在三个谈判药品中“领降”,更是在降价后使该款药物的中国售价成为当时的“全球最低”。

另一方面,仿制药一致性评价政策的推行也为我国药企仿制药的质量和水平提供了保证。

随着定价方式的改革,以及越来越多的竞争者入局,MNC药企“躺着赚钱”的时代被终结。

2016年开始,“药物可及性”一词开始在MNC药企中被频繁提及。为了抓住中国市场,MNC药企主动配合政府尝试低价策略。

但考虑到全球定价的公平性,MNC药企的这份“主动”略显消极。降价于它们而言,相对痛苦。以上文所述诺华的格列宁为例——

- 2018年7月,江苏豪森药业生产的格列卫仿制药昕维(甲磺酸伊马替尼片)通过一致性评价;同年在4+7带量采购中,该药成功中标,中标价格为每盒623.82元(0.1g*60片),原价为850元。而国产药价格的走低,也冲击着原研药的价格。原研药格列卫当年的议价结果为9998元(0.1g*60片)。

- 此后,过评同类产品逐渐增多,正大天晴的仿制产品格尼可(甲磺酸伊马替尼胶囊)在2019年的4+7带量采购以586.39元的价格中标,同年,原研格列卫在上海地区的价格已经降到了7182元/盒(0.1g*60片)。

- 2022年,石药欧意生产的诺利宁(甲磺酸伊马替尼片)调整后的医保支付协议采购价已经降至180元/盒(0.1g*60片)。这一年年底,诺华决定不再负责格列卫在中国的销售推广,将该药在中国市场的商业推广权教育国药控股。

集采的硝烟并未如预想那般弥漫至MCN药企,在如火如荼地开展了五批国家集采之后,拟中选外资企业的数量终于超过两位数达到11家。似乎他们根本无意“价格战”,轻微降价仅是聊表诚意。

医保之争

另一方面,在创新药进医保层面上,部分大品种产品表现积极,外资企业降价意愿更为强烈,有药企几乎给到腰斩的价格。

2017年,罗氏首次参与医保目录谈判,并一举成为当年国家药价谈判中入围品种数量最多、降幅最大的跨国药企。曲妥珠单抗、利妥昔单抗、贝伐珠单抗、厄洛替尼4个抗肿瘤药全部降价纳入医保目录,降幅分别为69%、45%、63%、70%。

在去年的医保谈判中,罗氏的SMA用药利司扑兰为了能够顺利通过谈判进入医保,在2022年6月主动降价,降至1.45万元/瓶(60mg),降幅超70%,该药刚上市时单价为6.38万元。调整后,这款药物的最低治疗年费用只要15万元。如果按照最大使用剂量来计算,年费最高也不超过45万元。据悉,利司扑兰在2022国谈现场首轮报价5298元,最终以3780元谈判成功,在原本降价基础上再降7成。

而在近两年打的火热的ADC品种中,面临着着DS-8201的强势入华。罗氏提前布局,于2022年3月和6月两次降价,将旗下同类注射用恩美曲妥珠单抗送进医保,两次累计降价56.7%。进医保前最后报价为160mg每瓶11951.63元,100mg每瓶8340元。

今年2月21日,有网传消息称,恩美曲妥珠单抗在医保谈判中又降价了57.07%,100mg每瓶的价格为3580元,160mg每瓶5130元。

艾伯维在2019年5月前后,“药王”修美乐(阿达木单抗)的价格相继在江西和北京下调58%,从每支7600元下降到3160元,在2020年初进入医保目录,价格降到每支1290元。而仅过半年,“竞品”——诺华的可善挺(苏金单抗)就在国内上市,该药于上市当年便通过医保谈判获得目录准入,在进医保前同样经过了一轮主动降价,降幅60%。

在2021年,艾伯维又将在中国唯一获批的急性髓系白血病(AML)靶向新药——唯可来(维奈克拉片)100毫克ⅹ14片规格单盒的价格就已从原来的5950元降至4860元,降价18.3%。第二年,继续降价21%至3835元,将该药于2022年谈判纳入医保目录。

……

当然,也有的在极度“内卷”的市场竞争中,不“卷”医保,选择“躺平”应对的品种。以国内市场上最为内卷的PD-1(不统计PD-L1)为例——

2018年6-7月,百时美施贵宝(BMS)的Opdivo(即纳武利尤单抗注射液,俗称“O药”)和默沙东Keytruda(即帕博利珠单抗注射液,俗称K药)相继在中国大陆获批。这两款产品一经面世就供不应求。

然而,很快地就引来了国产替代。2018年,国产首个PD-1单抗——君实生物的拓益(特瑞普利单抗)获批,紧接着是信达生物、恒瑞医药、百济神州……其中,信达生物的达伯舒(信迪利单抗)于2019年谈判降价进入医保目录,并尝到甜头。截至目前,PD-1品种中仅有君实生物、信达生物、恒瑞医药、百济神州这四家产品。

默沙东和BMS对旗下PD-1的策略倾向于守住利润更高的欧美等发达国家市场,因此放弃降价进入医保。默沙东近年来不断“卷”Keytruda,目前该药已成为全球畅销药“药王”的有力竞争者。而BMS则是利用Opdivo在全球揽收专利费。

然而,“躺也躺不平”,“卷也卷不赢”。在激烈的市场竞争中,国内PD-1产品越来越多并且价格越来越便宜,还有医保报销,这也直接影响了进口产品的市场份额。默沙东和BMS积极在华开展并调整慈善赠药活动,借赠药“暗”降,打起以“慈善为名”的“价格战”。

未来之路

创新药的定价一直以来都不是一件容易的事情,尤其是在有中国特色的市场环境中,各类政策细节,都需要药企准入岗位人员全面分析研究。

值得肯定的是,中国市场的重要性越来越显而易见,任何一家具有全球视野的外资药企都不会小看这部分市场。

因此,在这场激烈的市场竞争中,外资药企的价格战打得愈发积极,策略从“躺赢”向“卷赢”转移。

MNC药企怕了,而国内创新药企业或许更甚!未来,它们的定价策略或将表现得更为强势。

然而,“卷”价格战绝不会是一种健康的商业竞争行为,恶劣的低价竞争往往饿死同行,类累死自己,最终走向寡头垄断市场。

而摆脱这样恶劣性质的低价竞争行为,最为关键的还是解决好国内创新药的支付问题,让创新药企业有利润,从而有更多中小企业能够在健康有序的市场竞争中走出来,平衡市场。

值得注意的是,今年以来,已有包括毕井泉、丁列明、王威东等多位行业专家公开呼吁应允许创新药自主定价,建议实施创新药定价保护机制。

好消息是,国家医疗保障局医药价格和招标采购司副司长翁林佳在不久前的行业会议中释放信号,他发言表示,国家医保局探索创新药上市定价新规则的动作在今年初已经有迹可循,《新冠治疗药品价格形成指引》正是国家医保局在探索上市定价新规则中的风向标。国家医保局将根据创新药的不同的生命周期,给予不同的价格定位,初期将满足企业尽快回收研发成本的要求,给予合理的价格回报。

未来,如何在创新药定价与支付中寻求平衡,将是政府和行业需要长期共同探讨并摸索的焦点问题。

沪公网安备 31010502000051号

沪公网安备 31010502000051号